Grandes typologies de litiges en 2024

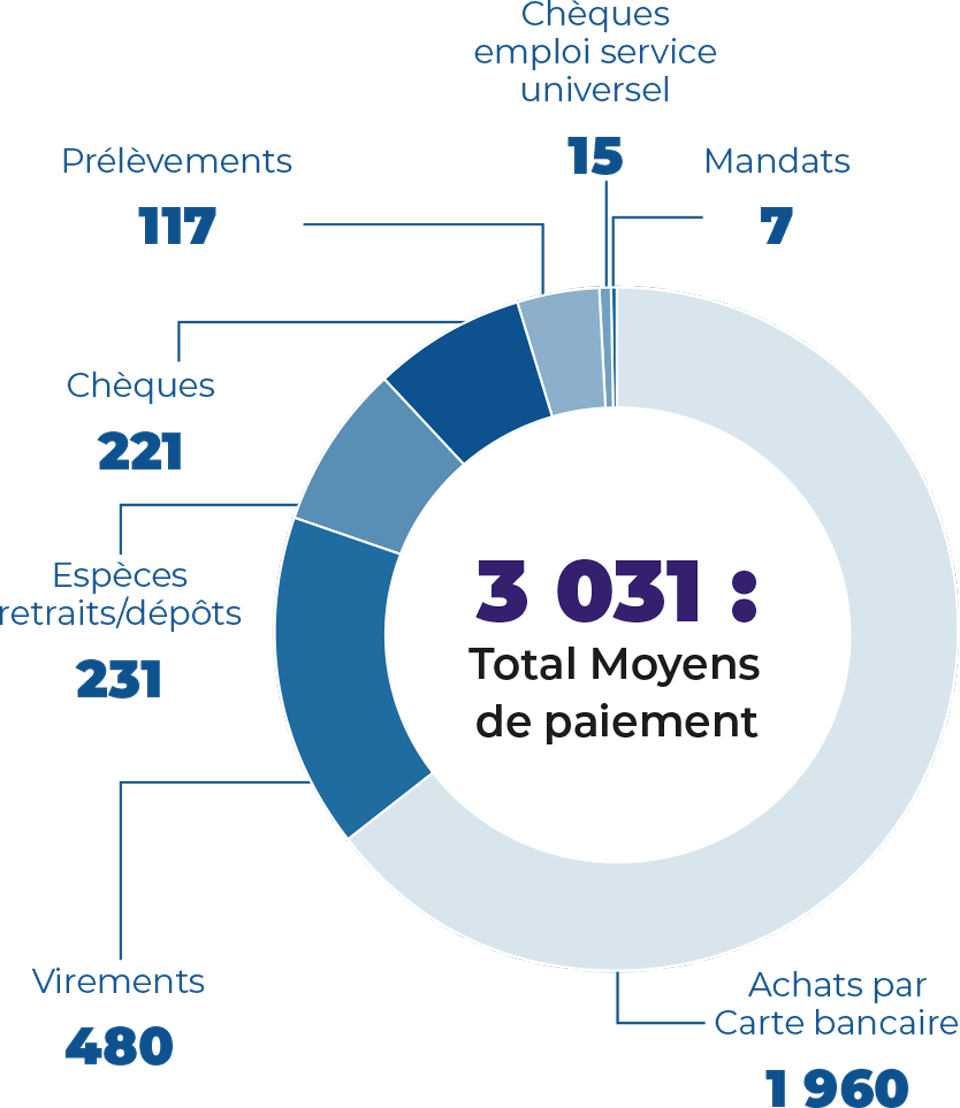

Moyens de paiement

Moyens de paiement – Total : 3 031 demandes

Répartition des types de moyens de paiement :

- Achats par carte bancaire : 1 960

- Virements : 480

- Espèces (retraits/dépôts) : 231

- Chèques : 221

- Prélèvements : 117

- Chèques emploi service universel : 15

- Mandats : 7

Comme défini par La Banque de France, « les moyens de paiement sont l’ensemble des instruments mis à disposition des agents économiques pour régler leurs dépenses par transfert d’argent ». Dans le présent rapport, les « agents économiques » sont uniquement les consommateurs.

Le développement du commerce en ligne a entrainé l’essor des paiements notamment par carte, par téléphone, par montre connectée et/ou par virement via les applications bancaires et sites de Banque en ligne (BEL). Parallèlement à cette croissance des flux et opérations réalisées via les outils numériques, les banques, et en première ligne les consommateurs, se retrouvent exposés aux fraudes et escroqueries.

La réglementation a été renforcée. L’authentification forte exigée par la deuxième directive européenne sur les services de paiement (DSP2) permet ainsi aux clients des établissements bancaires d’accéder de manière sécurisée à leurs comptes en ligne et de réaliser des opérations engageantes par carte bancaire et sur leur BEL ou applications bancaires dans des conditions de sécurité renforcée.

J’ai pu observer que les établissements de crédit dont je suis le médiateur de la consommation, principalement La Banque Postale, Ma French Bank et Louvre Banque Privée, avaient mis en œuvre les mesures nécessaires au respect de leurs obligations réglementaires en la matière.

Pour autant, les escroqueries par hameçonnage et par spoofing sont toujours à un niveau élevé et ont perduré. Les escroqueries restent le premier motif de saisine pour les moyens de paiement (achats par carte bancaire, virements, retraits d’espèces) suivi par la falsification de chèques et chéquiers dérobés avec parfois participation active ou passive des bénéficiaires.

À noter que, comme le souligne l’Observatoire de la sécurité des moyens de paiement (OSMP) dans son communiqué de presse du 21 janvier 2025 faisant suite à la présentation des statistiques de fraude du premier semestre 2024, « le Mécanisme d’Authentification des Numéros (MAN), déployé par les opérateurs téléphoniques en France en application de la loi Naegelen (Loi n° 2020-901 du 24 juillet 2020 visant à encadrer le démarchage téléphonique et à lutter contre les appels frauduleux), est effectif depuis octobre 2024 pour les appels entre lignes fixes. Le MAN a été étendu en janvier 2025 à la majorité des appels depuis et vers des numéros de téléphone mobile. Cette extension contribue à faire baisser l’usage du spoofing (usurpation par le fraudeur d’un numéro légitime, comme celui d’une banque ou d’une administration, pour mettre en confiance la victime) et à réduire ainsi la fraude par manipulation. »

Constatant, par ailleurs, un nombre croissant de litiges relatifs à des achats ou des retraits d’espèces par carte, il m’est apparu important d’émettre une première recommandation dont l’objectif est d’accroître la surveillance des opérations d’augmentation de plafond de carte bancaire ou de retrait. En effet, effectuées sur la Banque En Ligne du client, qu’elles soient demandées par une tierce personne (le fraudeur) ou le client lui-même (à la demande du fraudeur), ces modifications peuvent contribuer à la réalisation des opérations frauduleuses et avoir un effet significatif sur le montant du préjudice.

Pour protéger et alerter les consommateurs, j’ai également émis une deuxième recommandation qui consiste à renforcer le processus et les informer sur les risques d’escroquerie en cas de crédit d’un chèque. Constatant un défaut d’information du client lors des remises de chèques, j’ai présenté une troisième recommandation afin de prévenir la clientèle de l’absence d’une vérification contradictoire lors de la remise à l’encaissement de chèque(s) déposé(s) dans l’urne d’un bureau de poste et de ses conséquences.

Autre origine des différends analysés, les prélèvements contestés sont pour l’essentiel la conséquence de pratiques commerciales trompeuses de distributeurs tiers pour lesquelles la justice a été saisie et dont les consommateurs et les banques sont victimes.