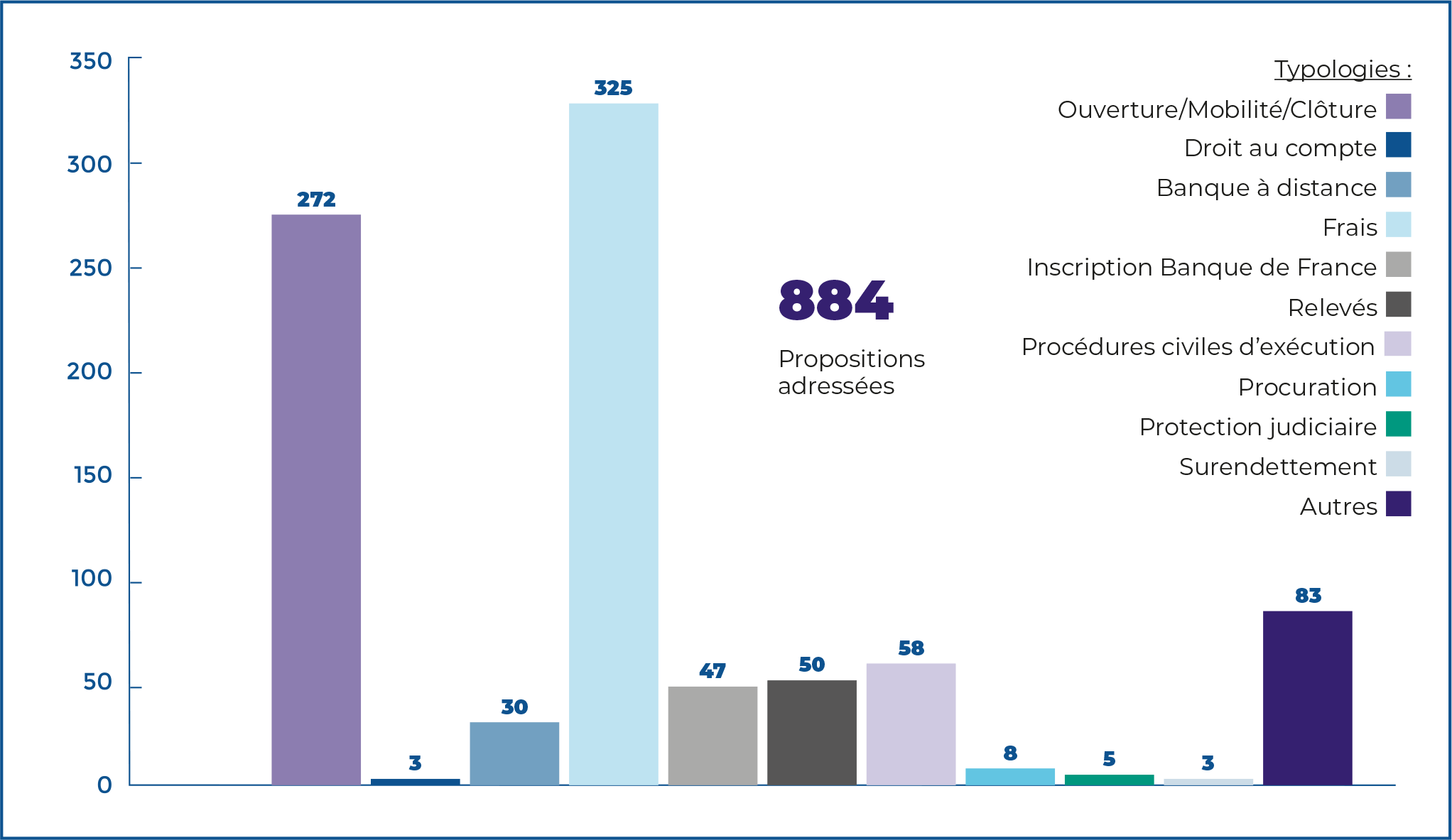

Comptes

Comptes — 884 propositions adressées

Répartition par typologie :

- Banque à distance : 30

- Ouverture / Mobilité / Clôture : 272

- Autres : 83

- Frais : 325

- Relevés : 50

- Procédures civiles d’exécution : 58

- Droit au compte : 3

- Surendettement : 3

- Protection judiciaire : 5

- Inscription Banque de France : 47

- Procuration : 8

884 saisines de consommateurs traitées en 2024 ont relevé de cette catégorie.

L’essentiel des litiges porte sur les frais d’incidents et autres frais bancaires. Ne constatant que très rarement des erreurs d’application tarifaires (comme des doublons par exemple), je ne suis généralement pas en mesure de proposer un remboursement.

En 2024, les demandes relatives aux processus d’ouverture, de mobilité bancaire et de clôture de compte (incluant la loi Eckert) ont généré également un volume significatif de différends sur lesquels j’ai dû me prononcer.

Par ailleurs, je n’ai pu mesurer les effets de ma recommandation 2023 qui consistait à clarifier la notion de découvert autorisé dans le formulaire de demande d’ouverture de compte dans la mesure où elle n’a été mise en œuvre qu’en septembre 2024 (Cf § Mise en œuvre des recommandations phares - suivi 2023).

À noter aussi que j’ai été sollicité davantage en matière de relevés de compte, notamment du fait de la digitalisation des envois, mais également en raison de courriers volés dans les boîtes aux lettres présentes sur la voie publique et celles privées.