Produits d’épargne

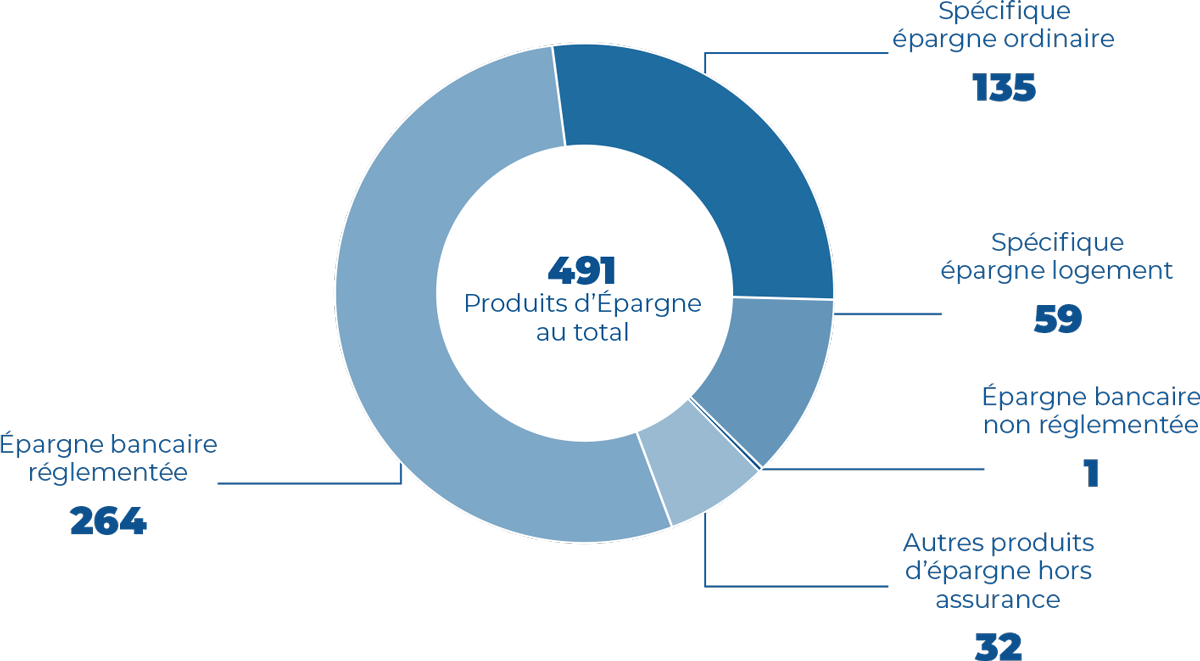

Produits d’épargne — 491 cas au total

Répartition par type de produit :

- Épargne bancaire réglementée : 264

- Spécifique épargne ordinaire : 135

- Spécifique épargne logement : 59

- Autres produits d’épargne hors assurance : 32

- Épargne bancaire non réglementée : 1

Les volumétries de médiations adressées restent relativement stables d’une année sur l’autre.

Les différends analysés concernaient essentiellement l’épargne bancaire réglementée et le spécifique épargne ordinaire (essentiellement Livret A et LEP) en raison de la clôture de comptes à l’initiative de la banque, de difficultés pour obtenir la restitution de fonds d’un compte clos et de l’impossibilité de recouvrer une somme virée par un tiers et non créditée sur leur compte d’épargne.

Impact des versements exceptionnels sur la durée : l’intervention en médiation ne rétablit pas le fonctionnement souhaité du plan épargne logement (PEL), mais permet au titulaire de comprendre sa situation.

Exemple de médiation

Madame N. a souscrit en 2014 un PEL à 2,5 % avec un versement initial de 20 000 € et des versements mensuels programmés de 100 €.

En 2023, elle constate que sa banque a transformé son PEL en CSL sans l’avoir avertie. Elle s’oppose à cette intervention et assure qu’elle pouvait conserver son PEL pendant 15 ans. Elle demande le rétablissement du bon fonctionnement de son PEL et le maintien de sa rémunération à 2,5 % jusqu’en 2029.

L’analyse des relevés du PEL fait apparaître que Madame N. respecte ses versements programmés de 100 € par mois pendant 2 ans environ, avant de les porter à 1 000 € par mois. Par ailleurs, Madame N. effectue des versements exceptionnels sur son PEL : 5 000 € en 2016 puis 10 000 € en 2017. Ainsi, lors du 4e anniversaire du PEL en 2018, le PEL a reçu 61 200 € de versements en capital, ce qui correspond au plafond réglementaire de versement. Le PEL est “plein”. La phase d’épargne du PEL ne peut pas se poursuivre, puisque le PEL ne peut pas recevoir davantage de versements. Le PEL est donc mis à terme, enregistrant ainsi la fin de la phase d’épargne et le début de la seconde phase du PEL, pendant laquelle la rémunération est maintenue. Mais la durée de cette seconde phase est limitée à 5 ans pour les PEL ouverts à compter du 1er mars 2011.

De 2018 à 2023, Madame N. n’effectue plus de versements sur son PEL et continue de bénéficier de sa rémunération à 2,5 %. En 2023, après 5 années écoulées depuis l’arrivée à terme du PEL, celui-ci est automatiquement transformé en CSL en application des dispositions réglementaires prévues par le Code de la construction et de l’habitation.

![]()

Le fonctionnement du PEL de Madame N. est la conséquence de l’application par sa banque de la réglementation. Apporter une réponse favorable à Madame N. n’est pas envisageable, car cela reviendrait à suggérer que sa banque déroge à la réglementation. Je ne peux qu’expliquer à Madame N. comment son utilisation du PEL a conduit à en réduire la durée.