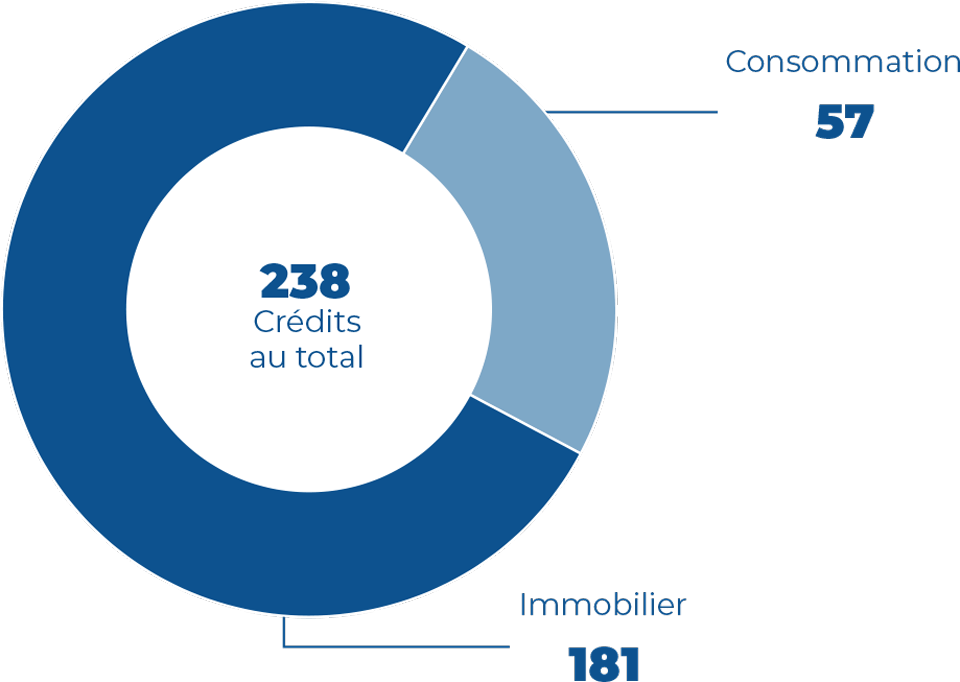

Crédits

Crédits — 238 cas au total

Répartition :

- Crédit immobilier : 181

- Crédit à la consommation : 57

Sur le périmètre des crédits, les saisines analysées portaient essentiellement sur des refus (substitution d’assurance, transfert de prêt, octroi prêt éco-PTZ, désolidarisation, suspension), les délais de traitements (instruction, décaissement, remboursement anticipé), le plan de financement proposé, décisions de la banque pour lesquelles les requérants mettent généralement en avant un défaut de conseils.

Ces différends relevant pour beaucoup de la politique de risques de la banque dans laquelle le médiateur n’a pas à s’immiscer, je n’ai été que très rarement en situation de pouvoir proposer une solution satisfaisant les requérants.

Toutefois, dans un contexte de remontée des taux, j’ai encore également été saisi à la suite de la signature d’une proposition de renégociation. Considérant qu’elle contractualise l’accord entre les parties avec leur conseiller bancaire et en l’absence de sa mise en œuvre par l’envoi d’un avenant, j’ai été amené à proposer d’appliquer les conditions de renégociation.

Par ailleurs, j’ai rencontré des situations où les cocontractants d’un crédit consommation n’étaient pas informés des évènements intervenus sur leur contrat, seul un signataire ayant été prévenu. Cette situation pouvant générer des difficultés, averti de ce manquement dans le cadre de réclamations et de saisines en médiation, le professionnel m’a informé avoir fait évoluer ses procédures. Aussi je n’ai pas été amené à émettre une recommandation en ce sens.

Les articles L221-5 à L221-7 du Code de la consommation imposent aux professionnels de fournir au consommateur, de manière lisible et compréhensible, toutes les informations essentielles avant la conclusion d’un contrat.

Exemple de médiation

Par l’intermédiaire de sa protection juridique, Madame F sollicite mon intervention afin d’obtenir la désolidarisation du prêt automobile souscrit à son insu par son co-emprunteur. La requérante explique avoir découvert, lors d’une demande de crédit pour l’achat d’un nouveau véhicule, qu’elle est co-emprunteuse d’un contrat de prêt automobile souscrit par son conjoint. Ne s’estimant pas responsable, l’établissement de crédit indique que, si la requérante conteste la souscription de ce prêt, elle doit déposer une plainte pour usurpation d’identité afin que des investigations soient menées.

L’offre de contrat de crédit précise dans son article IX – AUTRES DISPOSITIONS - 6. Solidarité et indivisibilité, que : « Il est expressément stipulé que toutes les obligations résultant du présent contrat à la charge de l’emprunteur engageront solidairement toutes les personnes désignées sous cette dénomination (…).

En raison de cette solidarité ainsi stipulée, les opérations effectuées par l’un engagent l’autre solidairement à l’égard du prêteur ». C’est dans ce cadre que la désolidarisation n’est pas possible, les titulaires restant solidaires jusqu’au complet remboursement du prêt. Dans le cadre de la médiation, j’observe que Madame F. est bien mentionnée comme co-titulaire du dit contrat de prêt. Dès lors, conformément aux obligations réglementaires applicables (articles L221-5 à L221-7 du Code de la consommation), elle a dû faire l’objet d’une information préalable de la part de l’établissement de crédit, sa responsabilité étant engagée.

![]()

En l’espèce, faute d’éléments suffisants communiqués par les parties, je ne suis pas en mesure de me prononcer sur l’absence d’information du co-titulaire, comme le prétend la requérante. Toutefois, constatant que le co-emprunteur a soldé le prêt pendant la phase d’analyse, la demande de désolidarisation formulée par Madame F est désormais sans objet. Constatant la rencontre de la volonté des parties en principal, je clos le dossier de médiation.