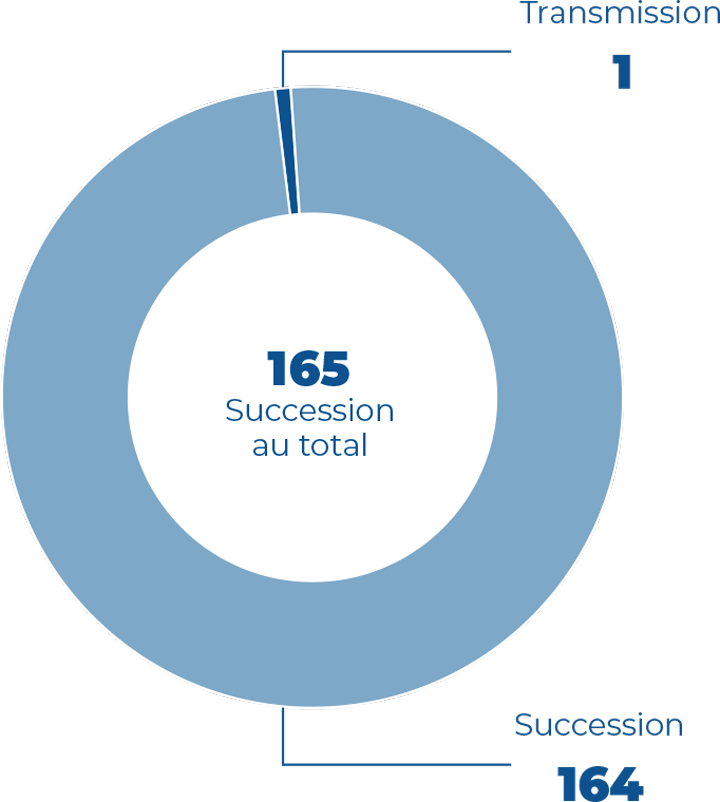

Succession

Succession — 165 cas au total

Répartition :

- Succession : 164

- Transmission : 1

Concernant les frais de succession, les litiges portent essentiellement sur une incompréhension de la tarification et de son montant au regard de ce que le consommateur perçoit comme étant une prestation de la banque.

Cette dernière explique que, en cas de décès du titulaire de compte, elle ouvre un dossier de succession et effectue plusieurs actions. Il s’agit notamment du blocage de compte, de la production des arrêtés de compte au jour du décès et de la déclaration à l’administration fiscale. C’est dans le cadre de cette prestation dont le tarif est fixé dans les conditions tarifaires en vigueur que sont prélevés les frais.

Pour ma part, en réponse au consommateur et après analyse du dossier de médiation, je précise avant tout qu’il n’appartient pas à la médiation de s’immiscer dans la politique tarifaire ou d’apprécier la politique commerciale relevant de la seule compétence de la banque.

Je m’attache alors à vérifier que les frais perçus sont conformes à la convention et que la banque ne consent pas à faire un geste commercial.

J’ai également été amené à analyser des demandes relatives à l’arrêt du versement d’intérêts sur des fonds épargnés dans le cadre de dossiers de succession. Constatant un défaut de clarté de l’information fournie par la banque aux héritiers, j’ai été amené à émettre une recommandation.

L’arrêt des intérêts à la date du décès est une obligation réglementaire prévue à l’article R. 221 7 du Code monétaire et financier.

Exemple de médiation

Je suis saisi par Monsieur T. qui, en sa qualité d’ayant droit, sollicite le versement des intérêts du Livret A de son père entre la date de son décès et la clôture du dossier de succession à la banque.

En réponse à sa réclamation, celle-ci explique qu’elle stoppe la rémunération des comptes épargne à la date du décès du titulaire dans le cadre de la mise en conformité de l’épargne réglementée.

Lors du règlement de la succession en avril 2023, Monsieur T. constate que le calcul des intérêts du Livret A de son père a été arrêté à la date de son décès, en janvier 2022. Il considère que le livret A aurait dû produire des intérêts jusqu’à la date de versement des fonds aux héritiers.

Lors de l’ouverture d’un dossier de succession, la banque procède à la clôture comptable de l’ensemble des comptes du défunt. Cette clôture entraine le blocage de la plupart des opérations au crédit et au débit, dont la rémunération des comptes épargne. Les héritiers sont informés par courrier du blocage des comptes lors de l’ouverture du dossier de succession.

Conformément aux stipulations des Conditions générales de la banque, les comptes épargne font l’objet d’une clôture comptable à la date du décès de leur titulaire.

![]()

En application de l’article R. 221 7 du Code monétaire et financier, les intérêts d’un Livret A doivent être crédités au jour de clôture du compte. Sur la base de ces éléments, j’ai considéré qu’il n’y avait pas lieu de remettre en cause le montant des intérêts versés sur le Livret A du défunt.