Distribution de produits d’assurance

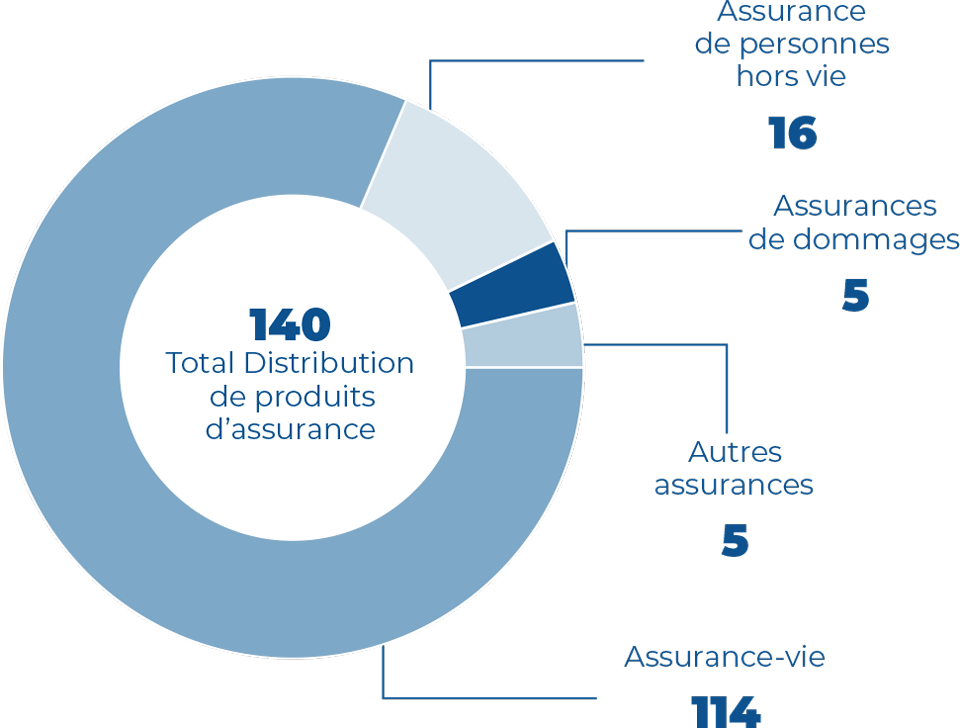

Distribution de produits d’assurance — 140 cas au total

Répartition :

- Assurance-vie : 114

- Assurance de personnes hors vie : 16

- Assurances de dommages : 5

- Autres assurances : 5

Les saisines en matière d’application du contrat d’assurance ne sont pas prises en médiation, relevant du médiateur de l’assurance.

Seuls les différends entre les consommateurs et leur banque relatifs à la distribution de produits d’assurance relèvent de mon champ de compétences. Ceci explique pourquoi l’essentiel des litiges porte sur de l’assurance-vie, les requérants faisant état d’un défaut de conseils lors de leur souscription au regard des moins-values constatées.

Ainsi, j’ai pu observer des documents manquants liés à des contrats d’assurance-vie et émettre une recommandation pour en assurer une meilleure traçabilité.

Les prestataires de services d’investissement doivent communiquer à leurs clients les informations leur permettant raisonnablement de comprendre la nature du service d’investissement et du type spécifique d’instrument financier proposée ainsi que les risques y afférents, afin qu’ils soient en mesure de prendre leurs décisions d’investissement en connaissance de cause. (Article L533-12 du Code monétaire et financier)

Exemple de médiation

Madame H. relate avoir, en janvier 2022 et sur recommandation de sa conseillère bancaire, accepté de liquider deux assurances-vie souscrites en 1999 et 2008 pour ouvrir une seule assurance-vie. La requérante explique avoir fait « une confiance aveugle » à sa conseillère pour œuvrer au mieux de ses intérêts, comme elle en avait l’habitude. Madame H. explique s’être aperçue en mai 2023, par l’intermédiaire d’un agent des impôts auprès duquel elle avait pris rendez-vous, que l’option fiscale choisie lors de ses opérations de rachats n’était pas adaptée à sa situation, au regard de sa tranche marginale d’imposition de 41 %. Elle estime que l’option prélèvement forfaitaire libératoire (PFL) au taux de 7,50 % aurait été plus avantageuse. Aussi, Madame H. sollicite une réparation financière correspondant au préjudice subi.

Interrogé dans le cadre de cette médiation, le Directeur de l’agence bancaire explique avoir pris son poste en début d’année 2024. Il n’a aucune possibilité d’apporter des informations précises quant à l’entretien qui s’est déroulé en janvier 2022, la conseillère concernée n’exerçant plus ses fonctions. Il regrette de ne pas disposer de plus d’éléments. Il apparaît ainsi que la banque n’est pas en mesure de me confirmer avoir communiqué les informations lui permettant de prendre une décision d’investissement en connaissance de cause (Article L533-12 du Code monétaire et financier).

![]()

Bien que Madame H. ait bien signé les demandes d’opérations financières, ne pouvant m’assurer qu’elle a dûment été informée des conséquences financières résultant de chacune des options fiscales possibles, j’ai proposé en équité que la banque indemnise la requérante pour manquement d’information permettant un choix éclairé.